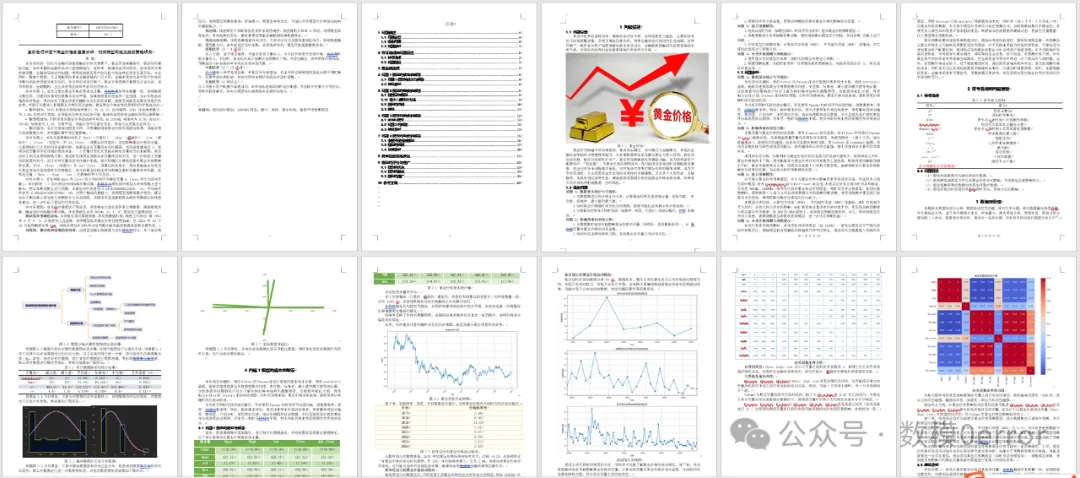

2025年第四届全国大学生数据统计与分析竞赛【B题】黄金价格的预测与数据分析完整Word+代码结果

此外,若预测价格波动较小,处于横盘整理阶段,建议投资者保持现有持仓,通过波段操作降低成本,同时密切关注宏观经济数据和地缘政治事件,以便及时调整策略。通过将历史数据输入训练好的模型,利用forecast()或predict()等函数生成未来一段时间(如1个月、3个月或1年)的黄金价格预测值,并可基于模型的误差估计给出预测区间,反映预测结果的不确定性。在数据可视化方面,利用 Matplotlib或 S

1.3 问题分析

问题 1:数据基本统计与可视化

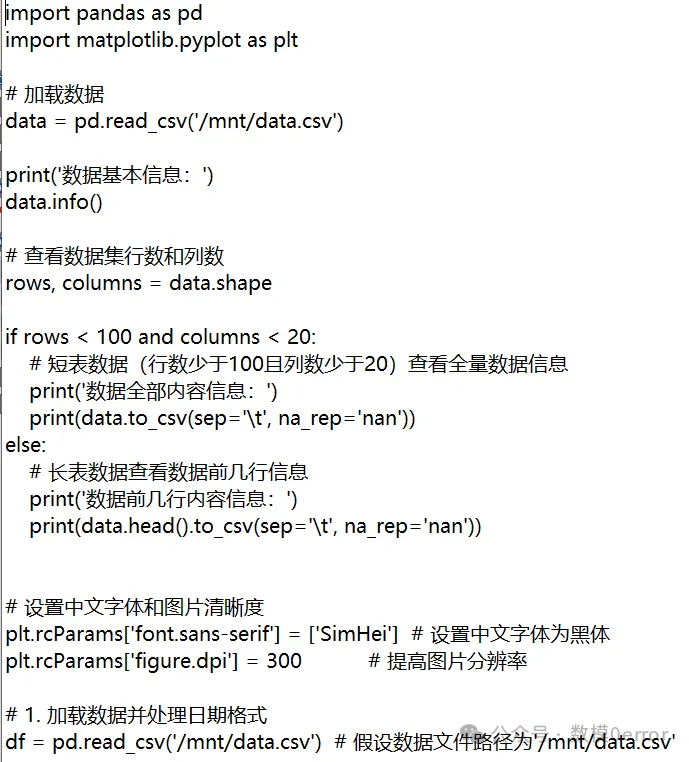

在处理该问题时,使用Python的Pandas库进行数据的基本统计计算。通过describe()函数,能够快速获取黄金价格数据集的均值、中位数、标准差、最小值和最大值等统计量,这些数值可以帮助我们初步了解价格的集中趋势和离散程度。在数据可视化方面,利用 Matplotlib或 Seaborn库绘制折线图,以时间为横坐标,黄金价格为纵坐标,清晰呈现价格随时间的波动轨迹。

为分析不同时间段的波动情况,可先使用Pandas的时间序列处理功能,将数据按年、季度、月进行重采样。例如,按年重采样后,通过计算每年价格的标准差,来衡量年度波动幅度;按季度、月划分时,采用类似方法。结合折线图和波动数据,可以直观发现价格在某些年份或季度波动剧烈,而在另一些时间段相对平稳,初步判断价格走势的周期性和异常波动点。

问题 2:影响因素相关性分析

计算变量与黄金价格的相关系数,常用Pearson相关系数,在Python中可通过Pandas的corr()函数实现。该系数能衡量变量间的线性相关程度,取值范围在- 1到1之间,绝对值越接近1,表明相关性越强。绘制相关系数矩阵热力图,用Seaborn库heatmap()函数,将相关系数矩阵以颜色深浅直观展示,颜色越深表示相关性越强,便于快速识别变量间的关联关系。

通过相关性分析,如果利率与黄金价格的相关系数为负且绝对值较大,说明利率上升时,黄金价格倾向于下降;通货膨胀率与黄金价格的相关系数为正且较高,则表明通货膨胀预期上升时,黄金价格通常会上涨。根据相关系数大小和热力图表现,能够判断出对黄金价格影响较为显著的因素,为后续分析和预测提供依据。

问题 3:建立预测模型

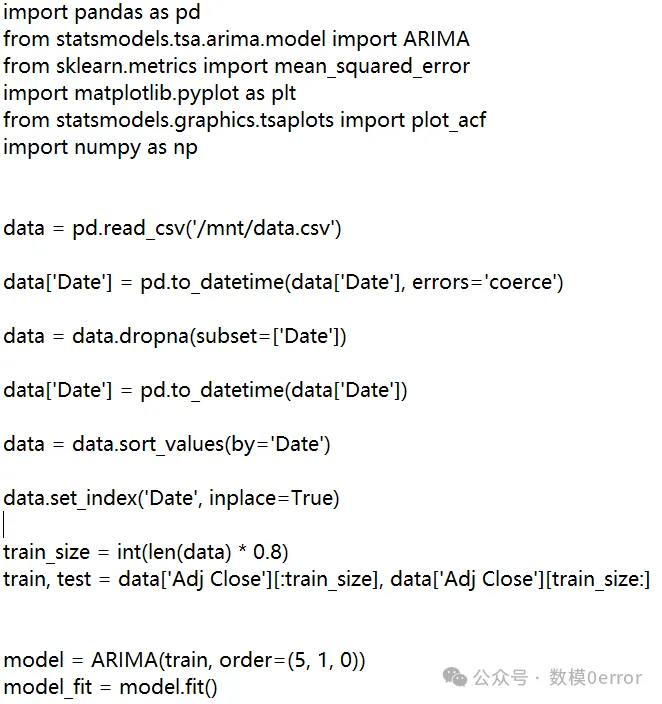

对于建立黄金价格预测模型,若认为黄金价格与影响因素存在线性关系,可选用多元线性回归模型,通过Statsmodels或Scikit-learn库实现。若更关注价格自身的时间序列特征,可采用ARIMA、SARIMA(季节性自回归整合移动平均模型)等时间序列分析模型。在划分数据集时,通常按照7:3或8:2的比例将数据分为训练集和测试集,使用训练集对模型进行参数估计和训练,再利用测试集评估模型的泛化能力。

在模型评估阶段,计算均方误差(MSE)、平均绝对误差(MAE)等指标。MSE对误差的平方求和,会放大较大误差的影响;MAE则直接计算误差的绝对值平均,更直观反映预测值与真实值的平均偏差。若 MSE和 MAE值较小,说明模型预测效果较好;反之,则表明模型存在较大误差,需要调整模型参数或更换模型,进一步优化预测性能。

问题 4:未来价格预测与策略建议

在进行未来价格预测时,若采用时间序列模型(如ARIMA),需先对模型进行平稳性检验和参数优化,确保模型能有效捕捉价格趋势和季节性特征。通过将历史数据输入训练好的模型,利用forecast()或predict()等函数生成未来一段时间(如1个月、3个月或1年)的黄金价格预测值,并可基于模型的误差估计给出预测区间,反映预测结果的不确定性。若使用多元线性回归等基于基本面的模型,则需结合经济数据的最新动态,更新自变量数值,代入模型得出预测价格。

基于预测结果制定投资策略建议时,需综合考虑风险偏好、投资周期等因素。若预测显示黄金价格呈上升趋势且预测区间较为稳定,对于风险承受能力较低的投资者,可建议适当增加黄金资产配置比例,通过购买实物黄金或黄金ETF实现资产保值增值;对于风险偏好较高的投资者,可考虑参与黄金期货、期权等衍生品交易,放大收益。若预测价格下跌,持有黄金资产的投资者可考虑减仓或离场;空仓投资者可等待价格进一步下跌后的入场时机。此外,若预测价格波动较小,处于横盘整理阶段,建议投资者保持现有持仓,通过波段操作降低成本,同时密切关注宏观经济数据和地缘政治事件,以便及时调整策略。同时,还需提醒投资者,金融市场具有不确定性,预测结果仅供参考,实际投资决策应结合自身财务状况和市场实时变化。

魔乐社区(Modelers.cn) 是一个中立、公益的人工智能社区,提供人工智能工具、模型、数据的托管、展示与应用协同服务,为人工智能开发及爱好者搭建开放的学习交流平台。社区通过理事会方式运作,由全产业链共同建设、共同运营、共同享有,推动国产AI生态繁荣发展。

更多推荐

9

9 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)